在现代企业运营中,除了关注自身主营业务外,对于其他公司的投资也是十分普遍的情况。对外投资有时出于供应链的考虑,投资上下游企业,而有时也出于纯粹的财务因素。

在这种对外投资的情况下,就会出现联营企业(associate company)。所谓联营企业,就是该公司部分归于其母公司所有,但母公司在其中的股本占比仅仅为少数股东或非控股股东。联营企业结构最为关键的是,投资方该公司中并没有控股权,但是有显著影响力/重大影响。

关键学习点

联营公司,也称为股权投资或附属公司,是指控股公司拥有另一家公司的股份,该公司具有重大影响力但不具有控制权(拥有20%-50%的有表决权股份)

对联营公司进行会计核算时,控股公司必须使用权益法会计

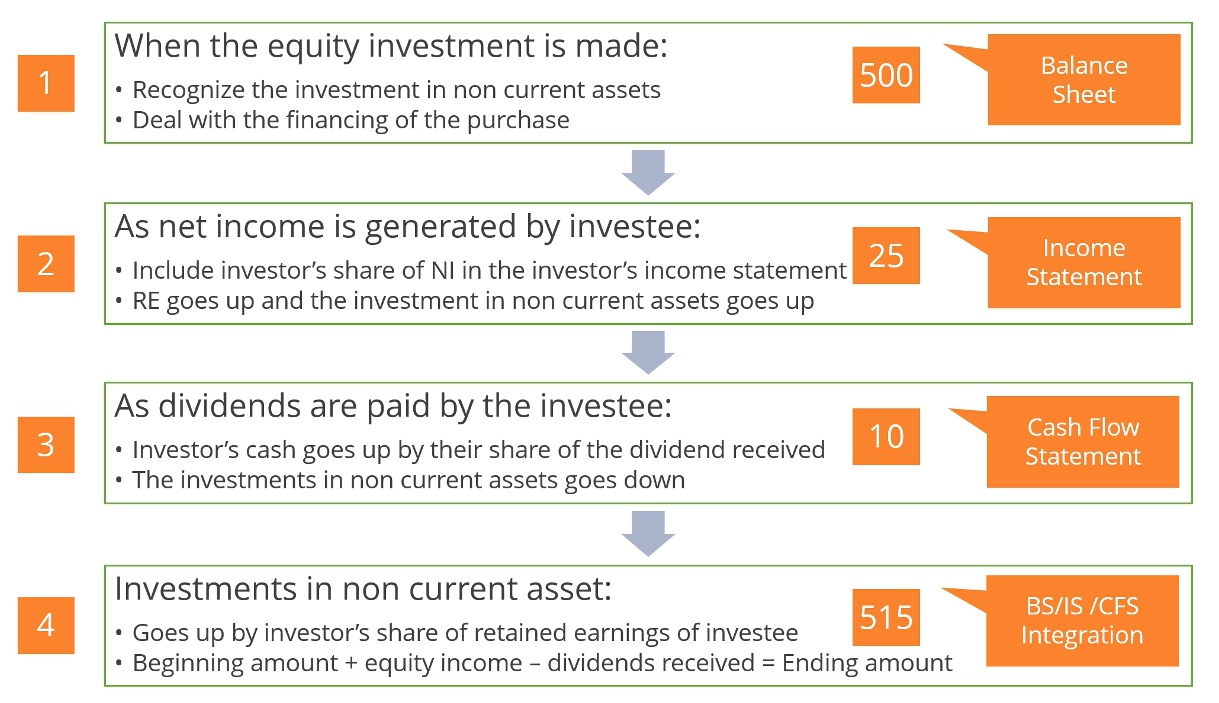

联营公司在控股公司的资产负债表上被确认为非流动资产

如果联营公司产生净收入,归属于母公司的比例增加留存收益并减少资产负债表上的投资余额

联营公司的终值可以使用BASE分析法来计算(期末余额=期初余额+权益收入-收到的股息)

显著影响力的定义

重大影响力这个词的界定相对模糊,但是基本上定义为对公司的财务或者运营拥有参与决策的权力,但是并不能单独控制这些政策的决定。

如何认定为联营企业

通常而言,某控股方若拥有企业20%-50%之间的投票权,则意味着其在该公司有显著影响力。这部分投票权可以是直接拥有的,也可以是通过其他附属企业施加的影响。由于投票权往往与公司所有权直接关联,因此如果单从股权方面看,少于20%持股的情况一般认为其不具备重大影响力。但现在同股不同权的情况十分常见,尤其是在互联网企业的股权结构中,因此在判定时需要仔细分析股权情况和相关的协议,投票权如果和股权并不一一对应,会有单独的协议明确其利害关系。

除了投票权占比外,投资方对于公司的显著影响力往往还会在以下几个地方体现出来:

投资方在公司董事会中有代表

投资方参与公司财务和运营的决策过程

投资方和联营公司间有显著的流水和往来

双方在管理层人员层面存在流动和轮转

双方对于核心技术资料充分交换

联营企业的其他称谓

不论是在英文还是中文里,都有一些其他称谓可以用来指代联营公司,而同样在两种语言中也都很容易出现混淆。

首先在中文中,联营公司有时与非控股子公司相互通用,有时也称为权益投资公司或股权投资公司。在英文中,对应的分别是’equity associate’, ‘associate investment’和’investment in non-controlling affiliates’。

联营公司于合营公司(JV),附属公司(affiliates)很容易混淆。他们的重要区别就是投资方在其中的控制权(股权或表决权)。

权益法会计准则

对于联营公司的收支运营情况,投资方应采用权益法会计准则进行记录报告,而不需要采用合并方式。在权益法会计准则下,对于联营公司的投资最初以支出数额为准进行记录,然后逐步调整至联营公司的净利润,并需要记录联营公司向外支付股息的情况。同时这部分投资还需要对任何存在的其他综合收入(OCI)进行记录,因为OCI并不反映在公司的损益表内,例如公司的资产重评。

而在净利润中所占用的份额,应该完全按照股权占比计算,而不是表决权或投票权。我们用一个简单的例子来看一下应该如何对联营公司进行财务记录:

假设A公司花费500购买了B公司25%的股权,也就意味B公司的估值为2000。

步骤1:该投资初始记录为花费的开支金额,也就是500。该项目应存在于公司资产负债表的非流动资产项下。

步骤2:B公司产生了100K的净利润,所有A公司可以记录归属于它的部分(25%),该部分利润记录于其损益表。相对的非流动资产中的该投资项增加,留存收益增加。

步骤3:B公司决定将向其股东支付40的股息,对应的A公司可以获得10的股息, 这部分将使A公司的现金增加,但对应的非流动资产中的该投资项减少。

步骤4:最终可以看到该投资的数值变成了515。

权益法会计准则的例外情况

在一些特殊情况下,对于联营公司的会计等级可以不采用权益法会计准则。

如果该投资属于待售资产,且符合IFRS 5中‘持有待售的非流动资产及终止性运营活动’中的相关条件

如果母公司属于’无需提供合并财务报表’的范畴,那么该投资可以采用成本法记录,而不是权益法

关注我们

获得我们最新的文章,分析和小贴士