什么是“增值”?

增值是指一项资产在一段时间内价格或价值的增加。它可以在财务和会计领域的不同环境中使用。在金融中,增值一词指的是股票或房地产等金融资产价格的上涨。

在会计上,增值是指公司资产负债表中对资产账面价值的向上调整。这与折旧相反,折旧是资产价值随着时间的推移而向下调整,以反映其使用情况。增值也适用于外汇,即一个国家的货币价值相对于另一种或多种货币增加。

关键学习点

- 资产增值可能是由多种原因造成的,如资产需求增加或供应减少,或外部因素,如通货膨胀或利率变化

- 根据《国际财务报告准则》会计规则,重估模型可用于核算固定资产价值的增加。这种模式旨在将固定资产重新估价为其当前价值。

- 要了解一段时间内股价增值了多少,可以计算出同比和年增长率。

增值——理由

资产增值有多种原因:

- 对资产需求的增加,例如,当经济增长好于预期时,对股票的需求往往会上升,因为预期公司收益会更高

- 较低的资产供应,例如公司可以回购股票,这反过来会导致股价上涨

- 通货膨胀,例如,低通货膨胀会导致股价上涨,因为投资者可能会推测,由于需求增加,公司的盈利能力会提高

- 利率变化,例如低利率会增加房地产资产的需求并最终提高价格

增值的会计处理

根据《国际财务报告准则》,公司可以使用重估模型来说明其资产市场价值的任何增加,该模型用于长期资产的定期重估和报告。该模型旨在用固定资产在公司资产负债表中的更新值来表示固定资产,只能用于市场活跃的资产,即定期买卖的资产。

固定资产

重估模型可以用来记录固定资产的增值。在这种模式下,公司财务报表中资产的账面价值是其公允价值(通常由市场决定,是买卖双方商定的资产实际价值)或重估之日的重估金额减去任何累计折旧和减值。

应定期进行重估,以确保公司财务报表中资产的公允价值(现实中的市场价值)和账面金额之间没有重大差异。然而,根据美国公认会计原则,重估模型不可用,即公司不能在其财务报表中增加其固定资产的价值。

无形资产

重估模型只能用于公允价值可以通过活跃市场衡量的无形资产。通常,活跃的市场对商誉等无形资产来说不太常见。市场活跃的无形资产包括捕鱼或出租车执照和进口配额。

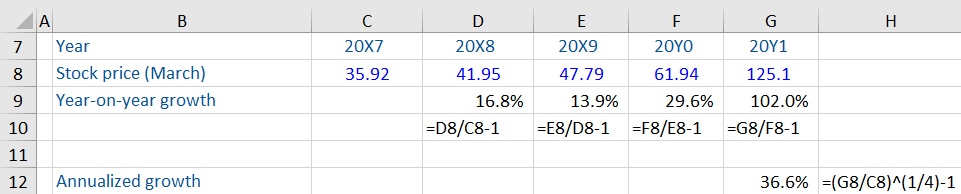

实例: 增值

如前所述,各种类型的资产,如股票、房地产等。随着时间的推移可以增值。以下是苹果公司股价截至2011年3月2日的5年历史。

下面给出的是这只股票的同比和年化增值率的计算。值得注意的是,该股多年来增值了多少。

同比来看,这只股票每年都在增值,20Y1是最好的一年(在撰写本文时),比上一年增值了102.0%。

按年率计算,该股增长了36.6%(即从20X7年的35.92美元增至20Y1年的125.10美元)。年化数字是给定年份的平均年增长率。年增长率使用复合年增长率(CAGR)公式计算。

关注我们

获得我们最新的文章,分析和小贴士