待售资产是公司计划出售的非流动(或长期)资产。出售资产的过程可能很复杂,需要时间。对于专业资产来说尤其如此,因为合适的买家可能需要很长时间才能找到。在此期间,资产不用于业务运营,也不产生任何收入。

根据《国际财务报告准则》和美国公认会计原则,待售资产的会计处理是一致的,这些规则要求公司将非流动资产归类为待售资产,如果其账面金额将通过出售该资产而不是从其持续使用中收回。

在某些情况下,公司可能希望在一次交易中出售一组资产,例如大型公司的单个业务部门。这样的待售资产称为处置组,处置组将包括该业务单位的所有资产和负债。出于报告目的,处置组以与持有待售单一资产相同的方式处理。

关键学习点

待售资产是公司计划出售的非流动(或长期)资产

如果一家公司想在一次交易中出售一组资产,这种组称为处置组

持有待售资产有六个标准

待售资产按账面金额和公允价值减去出售成本中的较低者报告。此类资产不折旧。

采用待售资产会计处理的要求

对于要分类为待售的资产,它需要满足以下标准:

- 管理层承诺制定出售资产的计划(例如,确定资产、设定预期完成日期等)

- 资产以其当前状态可供出售

- 管理层启动了一项寻找买家的积极计划(例如营销或与第三方展开讨论)

- 销售是可能的,预计将在1年内完成

- 相对于资产的当前公允价值,销售价格是合理的

- 出售资产的计划不太可能有任何变化或撤销

待售资产的会计处理

《国际财务报告准则》和美国公认会计原则都要求以账面价值和公允价值减去销售成本中较低者计量资产交易。

账面价值按原始成本减去累计折旧(对于实物资产)或摊销费用(对于专利等无形资产)计算。例如,一项资产以20,000美元购买,累计折旧为9,000美元。其账面金额或账面价值为11,000美元(20,000-9,000)。

资产的公允价值是资产在市场上的估计价值。假设上述资产的公允价值为12,000美元,出售该资产的成本约为3,000美元。在这种情况下,公允价值减去销售成本的结果是9000美元。在本例中,持有待售的资产将在资产负债表中以9000美元的价值显示。

一旦资产被认定为待售,它就不再折旧。

在财务报表中查找待售资产

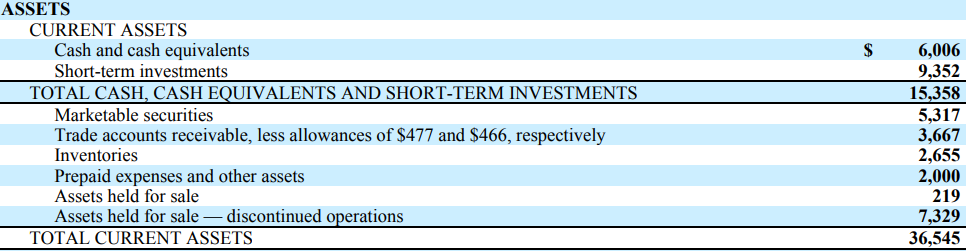

《国际财务报告准则》和美国公认会计准则都要求在财务报表中单独列报待售资产。这些可以在财务状况表(资产负债表)或财务报表附注中报告。这是可口可乐公司2017年年报的一个快照。该公司报告了2016年和2017年的待售资产。

可口可乐公司——2017年资产负债表摘录

待售资产与非持续性业务之间的差异

非持续性业务是指公司运营的一部分(如业务部门或产品线),已被处置或归类为待售。此外,要使资产符合非持续性业务的条件,它必须满足以下标准:

- 代表主要业务线(如业务部门)或运营涵盖的地理区域(如关键市场)

- 是处置资产计划的一部分,或

子公司的收购完全是为了转售,并且处置中母公司对其失去控制权。

会计准则要求非持续性业务在财务报表中单独列报。这允许对公司未来的财务结果进行现实和公平的评估。非持续性业务的税后利润/亏损被加入任何处置的税后收益/亏损。该金额在利润表中显示为单一金额。另外,应将这两个数额的细目列入损益表的正文或财务报表的说明中。

下载自我测试中的Excel表格,快速测试你是否已经掌握?

关注我们

获得我们最新的文章,分析和小贴士